布瑞克2022-04-28 11:16:04

1、肉牛规模化程度开始进一步加深

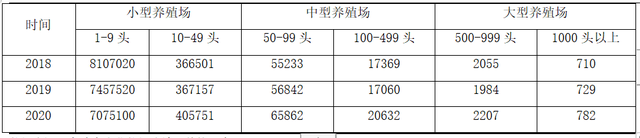

随着现代饮食观念的变化,牛肉成为健康消费的代表,叠加2018年非洲猪瘟后,猪肉价格暴涨导致牛肉抢占部分市场份额,肉牛产业开始进入扩张期,养殖日趋规模化。据布瑞克数据,近3年肉牛饲养规模场数年出栏情况呈现明显“两头小,中间大”的态势。年出栏数小于9头的散养户近三年年均下降率超过6%,年出栏数为10-49头的肉牛养殖场数虽然小幅增长,但多为兼并散养户或更小型养殖场后形成,本身并无大拓展。中规模养殖场数近三年总体年均增幅接近10%,大型养殖场数虽然也有增加,但近三年年均增幅在3%-5%左右,小于中型养殖场拓展速度。肉牛产业规模化程度开始进一步加深,小型养殖场在被淘汰,中型养殖场在快速扩张,大型养殖场虽在发展,但囿于行业发展限制,发展速度较为缓慢,未来5-10年或存在进一步发展可能。

图表1. 2018-2020年肉牛饲养规模场数变化

2、肉牛规模化程度与国内其他成熟畜牧产业对比

国内较为成熟的畜禽产业为生猪和肉鸡。生猪方面,头部猪企频出,2021年牧原、温氏、正邦、双胞胎、新希望合计出栏9000万头,占全年总出栏数的17%,生猪养殖规模集中度进一步提升。肉鸡方面,产业内涌现出一批领军企业。白羽肉鸡方面,圣农、益生、民和和仙坛四足鼎立,2021年春雪食品上市,成为第五家上市的白羽肉鸡相关企业。黄羽肉鸡方面,温氏领跑产业,湘佳、立华紧随其后。2020年我国肉鸡出栏量位居前五的企业合计出栏28.52亿羽。

从成本收益率看,产业集中度与规模度越高,收益率越高。生猪方面,2020年大规模养殖的收益率比小规模养殖高8%左右;肉鸡方面,在小规模养殖出现亏损状态时,大规模养殖仍能保持20%的收益率。

图表2. 2020年生猪与肉鸡各规模收益成本

但与此同时,肉牛产业的规模化程度却一言难尽。科尔沁、皓月、秦宝牧业等企业仍在发展阶段,离产业头部企业仍有一段距离。目前已上市和挂牌新三板的相关企业经营数据没有亮眼表现,真正意义上的品牌龙头尚未出现。国内统计肉牛成本收益标准仍是按照散养标准统计,尚未形成规模化分类。

3、乘着政策和产业“东风”,加快产业规模化转型

从肉牛产业政策层面看,根据农业农村部2021年颁布的《“十四五”全国畜牧兽医行业发展规划》,到2025年,产业结构和区域布局进一步优化,畜牧业综合生产能力和供应保障能力大幅提升。十四五期间,在肉牛方面将重点实现千亿产值打造目标,肉牛养殖业产值达到 9000 亿元。产业政策主要着重于转向补贴生产环节,涉及肉牛育种改良、规模化养殖升级、母畜存栏提升、非粮饲料资源利用等方面。

2022年后主要重点省份吉林、黑龙江、辽宁、内蒙古等区域开始推动肉牛产业发展,积极扩大肉牛生产规模,加快建设一批规模化养殖场,推进肉牛规模化养殖全产业链发展。甚至部分省份提供对肉牛养殖企业的融资支持,支持发行标准化牛舍建设专项债券,落实规模养殖户支持政策。

而牛肉消费2021年缺口高达300万吨,在需求远大于供给的市场现状下,肉牛产业将倒逼行业转型,实施肉牛产业标准化、规模化建设,支持规模养殖场进行基础设施标准化改造,提高牛肉综合生产能力,推动行业劳动生产率提高及养殖效益增加。同时规模化生产带来的规模优势不仅能提高成本收益率,更能整合产业资源,提振行业活力,推动肉牛产业技术体系的发展,缩短国内与国外的差距。

但由于牛繁育和育肥周期太长,叠加疫情不确定性因素及外部市场风险性因素,国内肉牛产业在规模化发展、实现规模化收益的同时,也需注意行业风险,切忌过度布局。

作者:沈洋

“十四五”时期广告产业将向专业化和价值链高端延伸

我国首套高海拔地区特大型煤化工项目在青海开工

我国首次启动碳-14批量化生产